La început de an apare o nouă întrebare și anume, cum depunem declarația informativă (Formular 394) în anul 2015?

Fiscul a clarificat recent regulile de raportare care fac referire la anul 2015 (şi 2016) în ce priveşte Formularul 394 prin OPANAF 4019/2014.

Potrivit art.I din Ordinul nr.2986/2013, în această declaraţie nu se cuprindeau facturile emise prin autofacturare şi nici bonurile fiscale care îndeplinesc condiţiile unei facturi simplificate. Totodată se preciza şi faptul că prevederea referitoare la bonurile fiscale se va aplica până la data de 31.12.2014.

Prin OPANAF 4019/2014, fiscul vine însă să clarifice modalitatea de declarare a bonurilor fiscale în declaraţia informativă. Clarificarea înseamnă amânarea declarării bonurilor fiscale cu valoarea de până în 100 EUR până la data de 31.12.2016.

Începutul de an vine cu o serie de modificări ale Codului Muncii. Multe din aceste prevederi nu sunt noi, sunt cunoscute și respectate deja de câțiva ani, doar că nu exista mențiunea lor clară în Cod.

Așadar, avem Legea nr. 12 din 20 ianuarie 2015, publicata în Monitorul Oficial al României, Partea I, nr. 52 din 22 ianuarie 2015 care vine cu următoarele noutăți:

Absențele nemotivate și concediile fara plată nu vor constitui vechime în muncă (se modifică art.16): absențele nemotivate și concediile fără plată se scad din vechimea în muncă; fac excepție de la prevederile alin. (5) concediile pentru formare profesională fără plată, acordate în condițiile art. 155 și 156 din Codul Muncii.

Luna ianuarie a noului an debutează cu noutăţi privind salariul minim brut pe economie.

Începând cu 1 ianuarie 2015, conform Hotărârii de Guvern nr. 1091/2014, publicată în Monitorul Oficial, Partea I, nr. 902 din 11 decembrie 2014, salariul minim brut pe economie va creşte din nou, majorându-se de la 900 lei cât este în prezent, la 975 lei pe lună. Aşadar, ca să exemplificăm, angajaţii încadrați cu salariul minim pe economie vor primi în mână în loc de 670 de lei (net aferent brutului de 900), suma de 724 de lei, adica cu aproximativ 54 de lei în plus (suma efectivă depinde și de deducerile personale ale angajatului, persoane în întreţinere, etc.).

Contribuţiile sociale datorate de angajator, vor creşte cu aproximativ 91 de lei. Dacă la un salariu de 900 lei brut, costul total al companiei era de 1108 lei, la noul salariu costul total al companiei va fi de 1199 lei.

Angajatorii au obligaţia să întocmească acte adiţionale salariaţilor cu normă întreagă şi cu salarii inferioare sumei de 975 lei şi să raporteze această modificare în Revisal, iar respectiva operaţiune trebuie să fie realizată în maxim 20 de zile lucrătoare, adică până pe data de 30 ianuarie 2015, inclusiv.

De asemenea, dacă există angajaţi cu fracţiune de normă şi cu salariul brut raportat la durata timpului de muncă, obligativitatea raportării în Revisal şi a elaborării de acte adiţionale se va aplica şi acestora. În cazul în care această obligaţie a raportării în Revisal nu va fi nerespectată, firmele riscă amenzi usturătoare din partea inspectorilor de muncă, conform Hotărârii de Guvern nr. 500/2011, Art. 9, Alin. (1) şi Alin. (2), Lit. b).

Pentru personalul încadrat prin încheierea unui contract individual de muncă, stabilirea unui salariu de bază sub nivelul celui de 975 lei constituie contravenţie şi se sancţionează cu amendă de la 1.000 lei la 2.000 lei.

Pe final de an primim și o veste bună de la Ministerul Finanțelor. Guvernul a aprobat zilele trecute, la propunerea MFP, o Ordonanţă de Urgenţă care modifică Legea contabilităţii în scopul reducerii sarcinilor administrative ale firmelor.

Practic, operatorii economici din România care se vor încadra în categoria microintreprinderilor, potrivit normelor europene (nu este vorba despre microintreprinderi în accepțiunea legislației românești ci a celei europene!), vor beneficia de sistemul european de raportare financiara simplificat specific microintreprinderilor.

Introducerea în legislaţia naţională a unui regim distinct pentru microintreprinderi este opţională pentru statele membre UE. România optează pentru introducerea acestui regim în scopul de a simplifica și a reduce cheltuielile administrative pentru microintreprinderi.

O decizie relativ recentă a Înaltei Curți de Casație și Justiție a stabilit că autorităţile publice greșesc în aplicarea legii în momentul în care calculează accesorii la debitul principal, dând astfel naștere unei practici judiciare care sper să fie îmbrățișată de cât mai multe instanțe de judecată.

Astfel, speța în cauză se referă la dreptul autorității publice (respectiv Casa de Asigurări de Sănătate) de a calcula accesorii (penalități și majorări de întârziere) la debitul principal, reprezentând contribuția obligatorie la FNUASS, în situația în care cuantumul contribuției este calculat retroactiv, în baza unor verificări privind veniturile obținute de contribuabil în anii anteriori efectuării verificărilor.

Pentru determinarea optimă a costului de conversie a producţiei, societăţile comerciale ar trebui să se ghideze dupa standardul IAS 2, deoarece în OMFP 3055 nu sunt exemplificate metodele de calcul ale costurilor aferente producţiei.

Conform IAS 2, costurile de conversie se calculează după cum urmează:

Costurile de conversie a stocurilor includ costurile direct legate de unităţile produse, cum ar fi costurile cu manopera directă. De asemenea, ele includ şi alocarea sistematică a regiei fixe şi variabile de producţie, generată de transformarea materialelor în produse finite.

Regia fixă de producţie constă în acele costuri indirecte de producţie care rămân relativ constante, indiferent de volumul producţiei, cum sunt amortizarea, întreţinerea secţiilor şi utilajelor, precum şi costurile cu conducerea şi administrarea secţiilor.

Conform unor prevderi legale de dată recentă, beneficiarii concediului pentru creșterea şi îngrijirea copilului pot realiza venituri fără ca indemnizația să le fie suspendată.

Astfel, OUG nr. 111/2010 privind concediul şi indemnizaţia lunară pentru creşterea copiilor a fost recent modificată prin Legea nr. 126/2014, lege care modifică cu titlu de excepție reglementările de bază, mai exact prezintă situațiile în care plata indemnizaţiei pentru creşterea copilului nu se suspendă. De asemenea, aceeași lege stabileşte şi unele măsuri în vederea recuperării debitelor înregistrate cu titlu de indemnizaţie pentru creşterea copilului.

Legea nr. 126/2014 a fost publicată în Monitorul Oficial nr. 700/2014 şi a intrat în vigoare din data de 27 septembrie 2014.

Conform noii modificări, plata indemnizaţiei pentru creşterea și îngrijirea copilului nu se suspendă în următoarele situaţii:

Obligaţia întocmirii dosarului preţurilor de transfer revine tuturor societăţilor comerciale rezidente în România care desfăşoară tranzacţii cu persoanele afiliate. Altfel spus, companiile care fac parte dintr-un grup şi desfăşoară tranzacţii cu alte societăţi membre ale grupului sunt obligate să întocmească dosarul preţurilor de transfer. Elementele pe care trebuie să le conţină dosarul preţurilor de transfer sunt reglementate in Ordinul 222/2008.

La nivel local, dosarul preţurilor de transfer transpune într-o formă mai largă codul de conduită al Uniunii Europene privind documentaţia preţurilor de transfer şi cuprinde două mari capitole:

Începutul toamnei vine cu noi schimbări legislative, de data asta cu impact pozitiv. În Monitorul Oficial nr. 687 din 19 septembrie 2014 a fost publicată Legea nr. 123 din 19 septembrie 2014 pentru modificarea Legii nr. 571 din 2003 privind Codul Fiscal.

Conform noii modificări, ce se va aplica începând cu veniturile lunii octombrie, noile cote CAS vor fi:

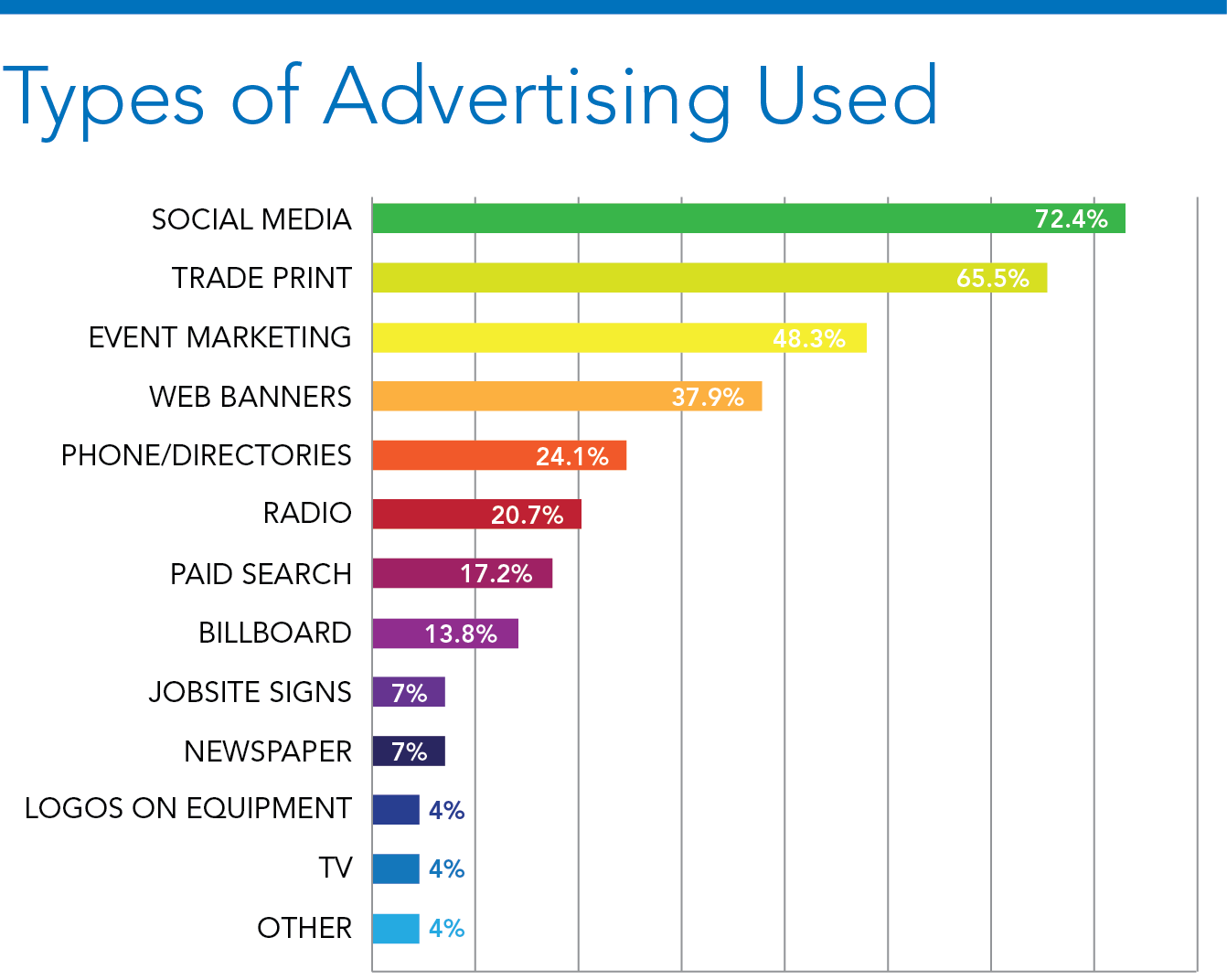

Remarcăm în ultima perioadă o explozie de metode de comunicare prin care se face publicitatea. Peste tot, mediul cotidian este “bombardat” cu tot felul de informaţii, pornind de la flyere şi pliante distribuite pe stradă, la ieşirea de la metrou sau în centrele comerciale până la e-mailuri şi SMS-uri.

De multe ori rămâi surprins când primeşti SMS-uri de la diferite companii cu ofertele acestora, produse sau servicii nou lansate, deşi nu ai avut niciodată contact cu respectivele companii sau nici măcar nu ai auzit de acestea. Seamănă puţin cu încălcarea dreptului la păstrarea datelor cu caracter personal, în fond, pentru că și numărul de telefon este o informaţie confidenţială. Acelaşi lucru se întâmplă şi cu adresa de e-mail.

Astfel, publicitatea intensivă s-a transformat tot mai mult într-o metodă de comunicare neprietenoasă ce denotă un stil dezagreat de public.

Începând cu 15 iulie 2014 şi până în 31 martie 2019, anumite categorii de transportatori îşi pot recupera o parte din banii cheltuiţi pentru acciza suplimentară de 7 eurocenţi/litru la motorină, şi anume 40 de euro la 1.000 de litri.

Care sunt aceste categorii de transportatori?

Transportatorii rutieri de mărfuri cu autovehicule cu greutatea maximă autorizată de peste 7,5 tone şi transportul de călători, exclusiv transportul public de călători, cu autovehicule de peste opt locuri, care sunt licenţiaţi în România sau în alte state membre ale Uniunii Europene.

Care sunt condiţiile pe care aceşti transportatori trebuie să le îndeplinească?

Deşi reglementat de ceva timp în Codul fiscal, conceptul de grup fiscal a fost clarificat abia dupa ce Procedura de implementare şi de administrare a grupului fiscal unic a fost aprobată prin Ordinul ANAF nr. 607/2013.

Definit în Cod Fiscal la art.127, este considerat grup fiscal unic un grup de persoane juridice, independente din punct de vedere juridic, dar în relaţii strânse din punct de vedere financiar, economic.

Ca să poate fi tratat ca un grup fiscal, acest grup de societăţi trebuie să îndeplinească anumite condiţii:

Legea nr. 52 din 2011 privind exercitarea unor activități desfășurate de zilieri a suferit noi modificări, introduse din luna iunie prin Legea nr. 18/2014. Astfel, dacă până la intrarea în vigoare a acestei legi angajarea se putea face doar de către persoane juridice, acum calitatea de beneficiar poate fi deținută și de o persoană fizică autorizată, întreprindere individuală sau familială.

Camera Deputaţilor a aprobat Legea nr.91/2014 prin care părinţii vor avea în decursul unui an o zi lucrătoare liberă pentru a se îngriji de sănătatea copilului, lege care a intrat în vigoare de la data de 6 iulie 2014.

Această zi liberă se acordă doar unuia dintre părinţi sau reprezentantului legal în urma depunerii către angajator a unei cereri înainte cu 15 zile lucrătoare de efectuarea acesteia. Cererii trebuie anexată şi o declaraţie pe propria răspundere a celuilalt părinte în care se menţionează faptul că nu a beneficiat în anul respectiv de ziua liberă şi nici nu o va solicita. Părintele va trebui să prezinte acte doveditoare eliberate de către medicul de familie al copilului.

Familiile care au un copil sau doi vor beneficia de o singură zi liberă, iar cele cu trei sau mai mulţi copii vor avea dreptul la două zile libere consecutive sau separate, în funcţie de hotărârea angajatorului.

Am avut ocazia să cunosc câțiva tineri implicați in activitățile de voluntariat în cadrul unor ONG-uri, a căror misiune este de a creşte calitatea vieţii persoanelor defavorizate din punct de vedere social, prin implicarea acestora în diferite activități corespunzătoare nivelului lor de calificare si capacității de muncă. Aceștia s-au implicat în astfel de misiuni cu mult entuziasm si conștiință socială, însă, din păcate, activitatea lor în cadrul unui ONG nu a fost recunoscută cu adevărat din punct de vedere legal.

Iată că anul acesta, prin adoptarea Legii nr. 78/2014 privind reglementarea activității de voluntariat în România, publicată in Monitorul Oficial nr. 469 din 26 iunie 2014 s-au adus schimbări importante privind activitatea de voluntariat, favorabile celor care vor să se implice în această activitate.

În Monitorul Oficial al României 308 din 25 aprilie 2014 a fost publicată OUG 19/2014 prin care s-a reintrodus prevederea privind neimpozitarea profitului reinvestit. În perioada octombrie 2009 – decembrie 2010 a mai fost în vigoare o astfel de prevedere care era mai mult o amânare a impozitării profitului pe perioada de amortizare a investiţiei.

Această prevedere se aplică pentru profitul reinvestit în echipamente tehnologice produse sau achiziţionate după data de 1 iulie 2014 şi puse în funcţiune până la data de 31 decembrie 2016 inclusiv. Pentru perioada 1 iulie 2014 – 31 decembrie 2014 pentru aplicarea facilităţilor se ia în considerare profitul contabil brut înregistrat începând cu data de 1 iulie.

Scutirea de impopzit a profitului reinvestit se calculează trimestrial sau anual.

Dificultăţile financiare datorate crizei economice din România au determinat reintroducerea unei măsuri de ajutor, şi anume eşalonarea plăţilor pentru a asigura o mai bună încasare a arieratelor fiscale de către stat, publicată în Monitorul Oficial, OUG 29/2011.

De această eşalonare a plăţilor beneficiază contribuabilii persone juridice şi persoane fizice.

Eşalonarea la plată se acordă pentru toate obligaţiile fiscale administrate de Agenţia Naţională de Administrare Fiscală, dacă se îndeplinesc anumite condiții:

Ca o gură de aer proaspăt dinspre ANAF vine OUG 40/18.06.2014 publicată în Monitorul Oficial Nr.455/23.06.2014.

Această ordonanţă presupune îmbunătăţirea transferului de informaţii dintre contribuabili, ANAF si Ministerul Finanţelor prin extinderea comunicării electronice.

Astfel, conform Articolului 44, actul administrativ fiscal emis în formă electronică se comunică prin mijloace electronice de transmitere la distanţă ori de câte ori contribuabilul a optat pentru această modalitate de emitere şi de comunicare.

Luna lui Cuptor debutează cu veşti bune pentru angajaţii plătiţi cu salariul minim pe economie: salariul lor brut va crește cu 50 de lei.

Salariul minim brut pe economie va creşte din nou, de la 1 iulie 2014, conform Hotărârii de Guvern nr. 871/2013, publicată în Monitorul Oficial, Partea I, nr. 703 din 15 noiembrie 2013, majorându-se de la 850 lei, cât este în prezent, la 900 lei pe lună.

Asta înseamnă de fapt că angajaţii vor primi în mână în loc de 636 de lei (net aferent brutului de 850), suma de 670 de lei, adica cu aproximativ 34 de lei în plus în mână (suma efectivă depinde și de deducerile personale ale angajatului, persoane în întreţinere, etc.).

În Monitorul Oficial al României, nr.308/25.04.2014, a fost publicată Ordonanța de Urgență a Guvernului nr.19/2014, conform căreia profitul investit in echipamente tehnologice (mașini, utilaje, instalații de lucru) este scutit de impozitare.

Despre ce este vorba?

Prevederile ordonantei 19/2014 intra in vigoare incepand cu data de 1 iulie 2014, iar prevederea se aplică pentru echipamentele tehnologice produse sau achiziționate după data de 1 iulie 2014 și puse în funcțiune până la data de 31 decembrie 2016 inclusiv.

Profitul investit reprezinta soldul contului profit si pierdere, respectiv profitul contabil brut cumulat de la începutul anului, în anul punerii în funcțiune al echipamentului tehnologic respectiv. Scutirea de impozit aferentă investițiilor realizate se acordă în limita impozitului pe profit datorat pentru perioada respectivă.

Vă era “dor” de un nou impozit? – Impozitul pe construcții speciale are scadența pe 26 mai

Conform OUG 102/2013, de la 1 ianuarie 2014 a apărut un nou impozit care se plătește de atât de către persoanele juridice române și străine care lucrează în România prin intermediul unui sediu permanent, precum şi de cele cu sediul social în România.

Cât se platește și care este modalitatea de calcul?

Impozitul pe construcții speciale se calculează prin aplicarea unei cote de 1,5% asupra valorii construcțiilor existente în patrimoniul contribuabililor la data de 31 decembrie a anului anterior (valoarea de inventar), evidențiată contabil în soldul debitor al conturilor corespunzătoare construcțiilor menționate la art 296.34 din Codul Fiscal din care se scade:

Conform HG nr. 166/2003, studenții beneficiază de o serie de facilități în momentul în care decid să deschidă o afacere proprie. Dar, pentru a beneficia de aceste avantaje, trebuie să aducem în discuție condițiile ce trebuie îndeplinite de studentul care înființează o firmă. Așdar, pentru a avea acces la facilități în primul rând e obligatoriu ca:

În 2014 au fost publicate două acte normative prin care se aduc noutăți cu privire la impozitarea profitului. Este vorba despre HG 77/05.02.2014, respectiv despre OUG 19/23.04.2014.

Cele două acte normative aduc în principal modificări în ceea ce privește veniturile neimpozabile, chetuielile deductibile, respectiv impozitarea profitului reinvestit. Iată care sunt cele mai importante noutăți:

1. VENITURI NEIMPOZABILE

Sunt considerate venituri neimpozabile dividendele plătite de o persoană juridică română (sau plătite de o persoană juridică nerezidentă plătitoare de impozit pe profit cu care România are încheiată o Convenție de evitare a dublei impuneri) unei persoane juridice române, care deține la persoana juridică română (sau la persoana juridică nerezidentă), la data înregistrării dividendelor, minim 10% din capitalul social al persoanei care distribuie dividendele (cotă deținută pe o perioada neîntreruptă de minim 1 an);

Întrucât recuperarea creanţelor este în continuare o situaţie de actualitate, voi aborda în acest articol procedura de executare silită a debitorilor.

Din experienţa practica pot spune că mai mult de 50% din cererile de chemare în judecată având ca obiect pretenţii se finalizează cu pronunţarea unei hotărâri în favoarea creditorilor. Procentul litigiilor care se sting pe cale amiabilă, prin achitarea debitului în timpul procesului sau prin semnarea unor eşalonări de plată de catre părţi este mic, astfel incât, după obţinerea unei hotărâri judecătoreşti definitive, suntem nevoiţi să apelăm la forţa de constrâgere a statului, prin organele sale de specialitate, pentru a ne încasa sumele de bani restante.

Procedura de executare silită este reglementata de noul cod civil. Un prim aspect care trebuie retinut este acela că, pentru a proceda la executarea silită avem nevoie de un titlu executoriu.

Folosim cookie-uri pe site-ul nostru web pentru a furniza vizitatorilor o experiență de navigare cât mai bună și servicii adaptate nevoilor și interesului fiecăruia. Dând clic pe „Accept”, sunteți de acord cu TOATE cookie-urile.

Acest site web folosește cookie-uri pentru a vă îmbunătăți experiența în timp ce navigați prin site. Dintre aceste cookie-uri, cookie-urile clasificate ca fiind necesare sunt stocate în browserul dvs., deoarece sunt esențiale pentru funcționarea funcționalităților de bază ale site-ului web. De asemenea, folosim cookie-uri terțe care ne ajută să analizăm și să înțelegem modul în care utilizați acest site web. Aceste cookie-uri vor fi stocate în browser-ul dvs. numai cu acordul dumneavoastră. De asemenea, aveți opțiunea de a renunța la aceste cookie-uri. Dar renunțarea la unele dintre aceste cookie-uri poate avea un efect asupra experienței dvs. de navigare.

Cookie-urile necesare sunt absolut esențiale pentru ca site-ul web să funcționeze corect. Această categorie include doar cookie-uri care asigură funcționalități de bază și caracteristici de securitate ale site-ului. Aceste cookie-uri nu stochează nicio informație personală.

Cookie-urile neesețiale nu se încadrează în definiția cookie-urilor esențiale deoarece nu sunt strict necesare pentru funcționarea unui site sau a serviciilor oferite pe acesta, precum cookie-urile utilizate pentru analizarea comportamentului pe un site web (cookie-uri „analitice”) sau cookie-urile utilizate pentru afișarea de reclame.